В части правил по ТЦО были внесены следующие основные изменения:

1. Расширены критерии взаимозависимости;

2. Изменены критерии признания сделок контролируемыми;

3. Введено правило об использовании медианного значения в рамках ТЦО проверок;

4. Введено правило о признании ТЦО корректировки дивидендами по сделкам с иностранцами;

5. Расширены требования по раскрытию российскими налогоплательщиками информации в отношении контролируемых сделок;

6. Введены новые меры ответственности за нарушения и увеличены действующие штрафы.

7. Расширены возможности по заключению соглашений о ценообразовании (СОЦ);

8. Изменены «безопасные» интервалы по ст. 269 НК РФ.

1. Расширение критериев взаимозависимостиРасширен перечень лиц, признаваемых взаимозависимыми в соответствии с п. 2 ст. 105.1 НК РФ. Теперь взаимозависимыми также будут признаваться:

1.1 Организации, если одно и тоже физическое лицо (или совместно с родственниками):

- имеет долю прямого (косвенного) участия в этих организациях более 25%, или

- имеют полномочия по назначению (избранию) единоличного исполнительного органа этих организаций, или

- имеют полномочия по назначению (избранию) не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) организаций (подп. 12 п. 2 ст. 105.1 НК РФ);

1.2 Контролирующее лицо и его контролируемая иностранная компания (КИК) (подп. 13 п. 2 ст. 105.1 НК РФ);

1.3 Контролируемые иностранные компании, если у них одно контролирующее лицо (подп. 14 п. 2 ст. 105.1 НК РФ).

Основные изменения приняты с целью приведения к единым правилам признания взаимозависимости (подконтрольности) для налоговых целей (как по правилам КИК, так и по правилам ТЦО). При этом, учитывая, что для целей КИК лицо может признаваться контролирующим в том числе с 10% долей прямого (косвенного) участия в КИК при совокупном участии в капитале КИК российских резидентов более чем на 50%, а также вовсе в отсутствие формальных признаков участия при наличии фактического контроля над КИК (п. 6 и 7 ст. 25.13 НК РФ), налицо значительное расширение критерия «взаимозависимости» для ТЦО, а не только гармонизация с правилами КИК.

По сути теперь формализованы основания «фактической» взаимозависимости через физических лиц – конечных бенефициаров. Справедливости ради напомним, что и ранее лица в отсутствие формальной взаимозависимости могли признаваться взаимозависимыми лицами для ТЦО на основании п. 7 ст. 105.1 НК РФ «по другим основаниям по решению суда». И в делах ПАО «ТОАЗ» (№

А55-1621/2018) и ООО ТД «РИФ» (№

А40-241026/2018) в отсутствие формальных признаков стороны были признаны взаимозависимыми по причине наличия «единого центра принятия экономических решений» и «единого бенефициара». Теперь, однако, в силу наличия прямых норм у налогового органа - больше оснований для признания лиц взаимозависимыми на досудебной стадии, а у налогоплательщика - больше формальных оснований для обязанности по представлению Уведомлений о контролируемых сделках.

2. Изменение критериев признания сделок контролируемымиС 1 января 2024 г. существенно расширяется периметр контролируемых сделок. В этой части принятый Закон необходимо читать в контексте предшествующего ему и не менее значимого

Приказа Минфина России от 5 июня 2023 г. № 86н, установившего новый Перечень офшорных юрисдикций.

Напомним, что указанный Перечень имеет значение в рамках п. 1 ст. 105.14 НК РФ, когда контролируемыми могут признаваться сделки в том числе с независимыми иностранными контрагентами, если последние расположены в юрисдикциях из Перечня офшорных юрисдикций Минфина России. И если согласно прежней версии Приказа от 2007 г. в Перечне было 40 юрисдикций, то с 1 июля 2023 г. список пополнился на 51 юрисдикцию (зеркально другому Перечню недружественных стран, утвержденному

Распоряжением Правительства РФ от 05.03.2022 № 430-р).

С 1 января 2024 г. все сделки с иностранцами из указанных юрисдикций (как товарные (импорт и экспорт), так и прочие (оказание услуг, сделки финансирования и пр.) будут признаваться контролируемыми при превышении оборота между сторонами в 120 млн. руб. в год. Принятие нового Перечня наделало много «шума» в бизнес-кругах, поскольку это грозит сверхсущественным расширением периметра контролируемых сделок и, соответственно, дополнительной административной нагрузкой на налогоплательщиков. А с учетом повышения штрафов и введения «вторичной» корректировки по сделкам с иностранцами так и вовсе грозит доначислениями вплоть до 50% от суммы корректировки, если доказано отклонение от рыночного уровня цен.

В целях смягчения последствий принятия Перечня Законом введены критерии, при выполнении которых отдельные сделки не будут признаваться контролируемыми:

- сделки с иностранными экспортно-кредитными агентствами и иностранными организациями, осуществляющими банковскую деятельность из юрисдикций, с которыми приостановлено действие СИДН, при выполнении следующих условий:

- обязательства возникли до 08.08.2023,

- подтвержден факт отсутствия взаимозависимости российской организации - должника и иностранной организации – кредитора (подп. 9 п. 4 ст. 105.14 НК РФ);

- сделки, на основании которых возникли долговые обязательства, указанные в подп. 8 п. 2 ст. 310 НК РФ (подп. 10 п. 4 ст. 105.14 НК РФ);

- сделки с контрагентами из юрисдикций, с которыми в соответствии с Указом Президента РФ приостановлено действие СИДН при условии, что:

- договоры по таким сделкам заключены до 01.03.2022;

- порядок определения цен и (или) методик (формул) ценообразования, применяемый в таких сделках, не изменялся после 01.03.2022 года;

- такие сделки не подпадали под контроль согласно требованиям, действовавшим по состоянию на 01.03.2022 (подп. 11 п. 4 ст. 105.14 НК РФ).

К сожалению, указанные исключения хоть и были направлены на смягчение последствий принятия нового Перечня, тем не менее, вряд ли будут иметь широкое применение. Практика показывает, что подавляющее большинство российских налогоплательщиков, работавших с компаниями из «недружественных» юрисдикций (которые были добавлены в Перечень офшорных), вынуждены были поменять свои договорные конструкции, логистическо-сбытовые и закупочные цепочки по целому ряду причин, что неизбежно отразилось и на цепочке формирования стоимости и цене. К ним указанные в Законе освобождения применяться не будут, и большинству налогоплательщиков придется готовить ТЦО документацию и подтверждать рыночный уровень цен с 1 января 2024 г.

Кроме сказанного, Законом предусмотрено дополнительное основание для признания сделок контролируемыми: контролируемыми будут признаваться сделки с иностранными структурами без образования юридического лица, зарегистрированными в оффшорной юрисдикции, или если хотя бы один из участников такой структуры зарегистрирован в оффшорной юрисдикции (подп. 3 п. 1 ст. 105.14 НК РФ).

3. Использование медианного значения в рамках проверки цен со стороны ФНС РоссииЗаконом предусмотрено использование

медианного значения интервала рыночных цен (рентабельности) вместо максимального или минимального интервала рыночных цен/рентабельности, если по результатам проверки по ТЦО производится корректировка налоговой базы и если использование медианного значения не приведет к уменьшению налога на прибыль, подлежащего уплате, или увеличению суммы убытка (п. 5, 7 ст. 105.9, п. 5, 6, 7 ст. 105.10 НК РФ и т.д. - налоговые органы будут применять медианное значение при доначислениях по любому из пяти методов).

Однако важно отметить, что при подготовке ТЦО документации и самостоятельном применении налогоплательщиками ТЦО методов при обосновании рыночного уровня цен, сами налогоплательщики по-прежнему могут использовать минимальное и максимальное значение интервала (эта норма в Кодексе сохранилась).

Также возможно применение минимального или максимального значения цен (рентабельности) в пределах рыночного интервала, если налогоплательщик производит самостоятельную корректировку цен в сделках (п. 8 ст. 105.9, п. 8 ст. 105.10, п. 7 ст. 105.11, п. 11 ст. 105.12 НК РФ).

Использование медианного значения ФНС России с высокой долей вероятности приведет к увеличению суммы доначислений. В то же время, сохраняя за налогоплательщиком первоначальное право на использование минимальных значений интервала, законодатель пытается стимулировать налогоплательщиков готовить заранее ТЦО документации по своим контролируемым сделкам и при отклонениях производить самостоятельные корректировки, поскольку в таком случае можно избежать или существенно уменьшить сумму ТЦО доначислений, которые рассчитываются по медиане.

При этом нужно максимально тщательно подходить к проведению сравнительных исследований (бенчмарков) и финальным выборкам сопоставимых сделок (компаний), поскольку при оспаривании такой выборки (и, как следствие, пересмотре рыночного интервала), налоговые органы смогут произвести доначисление уже по медиане.

4. Введение «вторичной» корректировки по трансграничным сделкамЗаконом вводится правило «вторичной» корректировки: в случае выявления налоговым органом отклонения в цене сделки с нерезидентами от рыночного уровня, если такое отклонение стало основанием для доначисления налога на прибыль, то дополнительно сумма отклонения будет признаваться сверхдоходом иностранного лица в форме дивидендов от источников в РФ, подлежащим обложению налогом у источника по Гл 23 и Гл. 25 НК РФ. Российская сторона такой сделки как налоговый агент обязана будет уплатить этот налог.

Вторичная корректировка может применяться только по трансграничным сделкам с иностранными лицами, как взаимозависимыми с российской компанией, так и независимым. Нет привязки к Перечню Минфина РФ офшорных юрисдикций. Сделки с иностранцами из «дружественных» юрисдикций также подпадают под правила. При этом в Законе нет уточнения, возможно ли будет применять пониженные ставки на дивиденды согласно Соглашениям об избежании двойного налогообложения, которые не приостановлены. Вероятно, что в большинстве случаев, налог будет взиматься по ставке 15%, и таким образом, общая налоговая нагрузка может составить 20%+15% от суммы отклонения. Также будут взиматься от этой суммы недоимки повышенные штрафы (см. ниже).

При этом налог у источника не удерживается при самостоятельной корректировке налогооблагаемой базы и соблюдении следующих условий:

- Иностранный контрагент вернул доход, соответствующий корректировке налоговой базы, до наступления срока уплаты соответствующего налога за налоговый период; или

- Иностранный контрагент вернул доход, соответствующий корректировке налоговой базы, после наступления срока уплаты соответствующего налога за налоговый период, но до вынесения решения о проведении проверки ФНС России, и налогоплательщик учел доход в виде процентов за пользование чужими денежными средствами иностранным контрагентом, рассчитанный по ставке, равной 1/300 ключевой ставки Банка России.

Таким образом, можно опять отметить существенное стимулирование налогоплательщика со стороны законодателя к произведению самостоятельных корректировок.

В отношениях с иностранными контрагентами предлагаемые поправки могут привести к необходимости включения в договоры условий о неустойках и основаниях для произведения перерасчетов и возврат выплат в случаях выявления самим налогоплательщиком несоответствия цены, примененной в сделке, рыночному уровню цен.

Мы же рекомендуем внимательнее подходить к подготовке ТЦО документации и обоснованию рыночного уровня цен.

5. Расширение требований по раскрытию информации в отношении контролируемых сделокНачиная с марта 2022 г. существенно были ограничены возможности российских налоговых органов по обмену информацией с зарубежными компетентными органами, как и доступ к зарубежным базам данных. При этом доступ к информации о зарубежных активах резидентов, отчетности иностранных лиц является критически важным для налоговых органов при администрировании трансграничных операций.

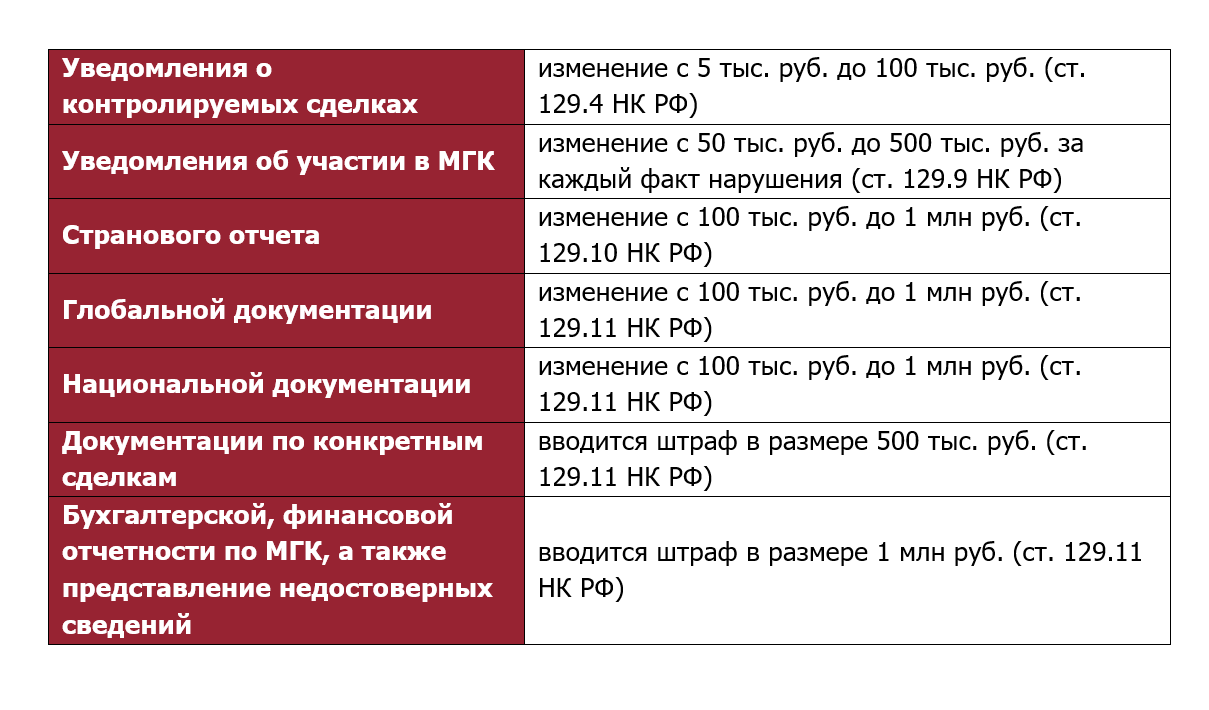

Законом предусмотрено по сути переложение бремени доказывания с налогового органа на налогоплательщика. Будет принята новая форма Уведомления о контролируемых сделках с расширением обязательных к предоставлению разделов информации. Также расширяется состав ТЦО документации. Более того, как и Уведомление о КС, ТЦО документация становится теперь обязательной к представлению на регулярной основе. За непредставление Уведомления о КС, и за представление Уведомления с недостоверными сведениями (неполными сведениями) предусмотрен не малый штраф (100 тыс. руб.), как и за непредставление ТЦО документации (500 тыс. руб.) (см. ниже).